Die Absicherung der eigenen Arbeitskraft über eine private Berufsunfähigkeitsversicherung ist heute wichtiger denn je. Im Jahr 2001 hat der Gesetzgeber, weitgehend unbemerkt von der Bevölkerung, umfassende Änderungen bei der staatlichen Versorgung im Falle der Berufsunfähigkeit beschlossen. Diese Änderungen betreffen alle Personen die nach dem 02.01.1961 geboren sind. Aber auch für die Personen, die vor diesem Stichtag geboren wurden, hat es einschneidende Änderungen gegeben.

Rechnen Sie doch einmal selbst was Ihre Arbeitskraft tatsächlich wert ist:

Nehmen wir an, ein Angestellter hat ein Bruttoeinkommen von € 3.500,00 pro Monat. Dazu erhält er noch ein Weihnachtsgeld über den gleichen Betrag:

€ 3.500,00 x 13 = € 45.500,00 pro Jahr

Gehen wir weiter davon aus, dass ein Arbeitsleben rund 40 Jahre dauert:

€ 45.500,00 x 40 Jahre = € 1.820.000,00

Das ist der Betrag, den der "Beispielangestellte" im Laufe seines Berufslebens verdient und den er tagtäglich einsetzt um sich und seine Familie zu ernähren, zu kleiden, eine Wohnstätte zu geben und sich die anderen Dinge der persönlichen Lebenshaltung leisten zu können.

Der Betrag repräsentiert also den Wert Ihrer Arbeitskraft !

Ist diese Arbeitskraft durch Unfall, Krankheit oder psychische Probleme (z.B. Burn-Out) zerstört, fehlen die Einnahmen um die o.g. Positionen zu finanzieren. Die staatlichen Leistungen gehen gegen null, da der Staat heute nicht mehr danach schaut ob der Betroffene seinen eigentlichen Beruf ausüben kann, sondern nur noch prüft, ob er dem s.g. "allgemeinen Arbeitsmarkt" zur Verfügung steht. Da wird einem Facharbeiter oder einem kaufmännischen Angestellten oder gar einem Arzt, oder einem Ingenieur schnell mal zugemutet einen wesentlich niedriger qualifiziertem Beruf auszuüben. Die damit allerdings verbundenen Einkommensverluste (so der Betroffene überhaupt noch dazu in der Lage ist) sind letztlich das Problem des einzelnen. Die Gemeinschaft, sprich der Staat, kann aufgrund leerer Kassen hierfür nicht mehr aufkommen.

Es bleibt also nur das Risiko über eine private BU-Rente abzusichern.

Aber Vorsicht ! Nicht jede am Markt angebotene Absicherung hält was sie zunächst verspricht. Es kommt ganz wesentlich auf die Versicherungsbedingungen der Police an. Hier gibt es von Gesellschaft zu Gesellschaft teils große Unterschiede. Prüfen Sie deshalb genau.

Um Ihnen eine Hilfe bei dieser Prüfung zu geben, listen wir im Anschluss die 24 relevanten und sehr wichtigen Leistungskriterien einer privaten BU-Police auf. Möglichst viel dieser Kriterien sollten zu Ihren Gunsten geregelt sein. So sollte z.B. die Vertrauensarzt-Klausel gestrichen sein. Bedeutet für Sie: Im Falle des Eintritts einer Berufsunfähigkeit verzichtet der Versicherer darauf Sie zu einem Vertrauensarzt seiner Wahl zu schicken. Wichtig für Sie: Sie sollten unbedingt in der Lage sein sich den Arzt der die BU bescheinigt, selbst auszusuchen. Sollten Sie zu einem Vertrauensarzt müssen, können Sie sich selbst ausmalen, wie das erforderliche Gutachten ausfallen wird.

Ein weiteres Beispiel ist die Streichung der Verweis-Klausel. Bedeutet für Sie :

Der Versicherer verzichtet darauf im Falle einer BU Sie auf einen anderen Beruf zu verweisen, den Sie nach Auffassung des Versicherers noch ausüben könnten. Achten Sie unbedingt darauf, dass diese Klausel gestrichen ist und der Versicherer auch tatsächlich den Beruf versichert, den Sie im Antrag angeben haben.

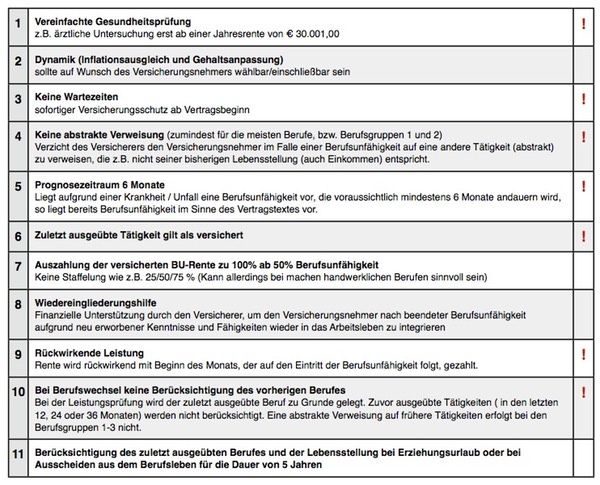

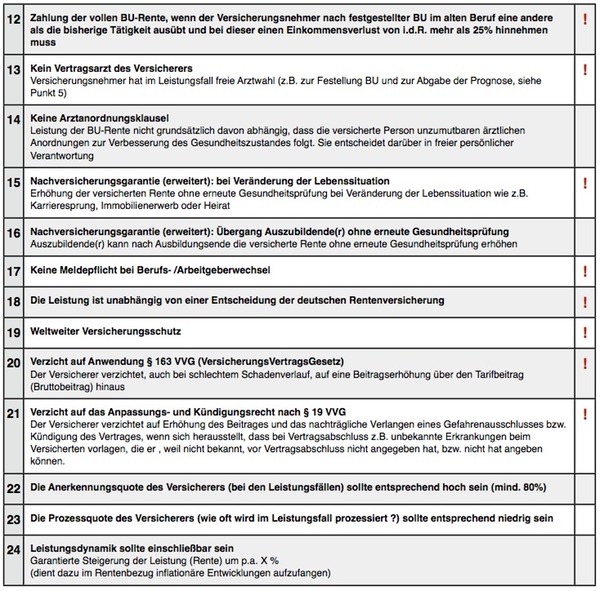

Hier nun alle 24 Kriterien in einer Übersicht : (die sehr wichtigen sind mit einem Ausrufezeichen am rechten Rand gekennzeichnet)

Falls Sie bereits eine private BU-Police abgeschlossen haben, bieten wir Ihnen als besonderen Service an, die Versicherungsbedigungen der Police über ein fremdes und unabhängiges Unternehmen ( Fa. pd business, St. Wendel bei Saarbrücken) überprüfen zu lassen. Die Fa. pd business wird ein Gutachten für Sie erstellen, dessen Kosten (€ 40,00 pro Gutachten und Fall) wir für Sie übernehmen !

Informieren Sie sich jetzt !

Nehmen Sie mit uns Kontakt auf !

Selbst sämtliche Verbraucherschutz-Verbände weisen immer wieder auf die Wichtigkeit einer privaten BU-Absicherung hin.